В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2017 и решили подать в 2019 году), то можете писать заявление на три года – 2017, 2018 и 2019.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

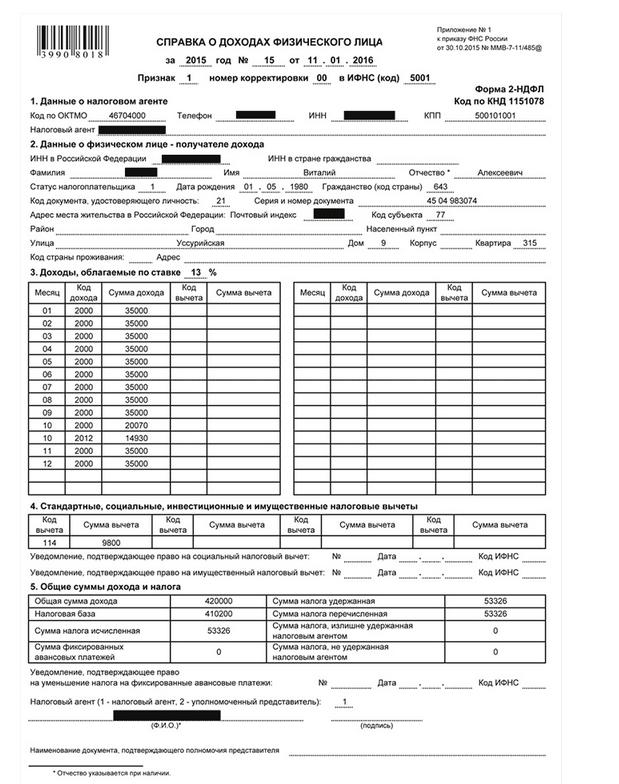

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2019 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то выплачиваете налог на доходы - 13%.

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 12 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на любые виды работ

Допустим:

При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2017 года, а сам семестр начался 7 января 2018 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2017 года, а не 2018.студентка Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

Ознакомьтесь, как составляется декларация на социальный налоговый вычет на обучение .

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, сервис помощи студентам с радостью поможет вам справиться с ними.

2309

На его получение может претендовать родитель, который официально трудоустроен и оплатил учебу ребенка. Размер вычета зависит от стоимости обучения, но не может превышать как годовой заработок гражданина, так и установленный законом лимит. В свою очередь, сумма возвращенных средств не может быть больше уплаченных налогов государству.

Для того, чтобы за обучение, необходимо обратиться в территориальный орган Федеральной налоговой службы (ФНС) либо по месту работы. И в том, и в другом случае заявителю нужно будет предоставить почти идентичный .

Является социальной налоговой льготой , благодаря которой налог на доходы физических лиц (НДФЛ) может быть возвращен (частично или полностью) гражданину, потратившему свои средства на оплату обучения своего ребенка.

Фото unsplash.com

Социальные налоговые вычеты регламентируются ст. 219 Налогового кодекса (НК) РФ. В отношении расходов на детей они полагаются в следующих случаях:

Человек, который хочет получить налоговый вычет , должен работать официально - соответственно, регулярно платить НДФЛ. Тогда у него будет возможность вернуть 13% от уплаченной за обучение ребенка суммы, но не более общего размера НДФЛ за прошедший налоговый период (календарный год).

Внимание

Вернуть льготные средства можно, обучаясь не только в государственных учреждениях, но и в частных. Главное - наличие лицензии или иного документа, подтверждающего статус образовательной организации.

Возврат подоходного налога может производится за прошедший период: в таком случае возвращается сумма, которая уже была уплачена налогоплательщиком государству. А может учитываться в будущей заработной плате , которая будет перечисляться с меньшим отчислением НДФЛ или вовсе без его удержания.

В первом случае обращаться за получением льготных средств необходимо в ФНС , когда закончится календарный год, в котором оплачивалось обучение. Во втором - в бухгалтерию по месту работы , при этом нового года ждать необязательно, но понадобится предварительное подтверждение от налоговой.

Вычет предоставляется при получении не только первого профессионального образования, но и второго тоже, но только до исполнения ребенку 24 лет .

В 2019 году на получение льготы от государства имеют право лица, оплатившие учебу в образовательной организации:

Вычет на обучение ребенка полагается на весь период, включая академический отпуск , до достижения учащимся указанного возраста. Действующий опекун (попечитель) может получить его до совершеннолетия своего подопечного, а бывший - до 24 лет.

Внимание

Если место регистрации ребенка отличается от прописки родителей, право на получение вычета за его родителями сохраняется .

Получить вычет можно не только при обучении в вузе, но и в других государственных и частных учебных заведениях . В качестве образовательной организации могут выступать:

Размер налогового вычета зависит от уплаченной за обучение в течение года суммы денежных средств, но не может превышать годовой доход гражданина. Кроме того, законодательством предусмотрены лимиты:

Если при этом у гражданина есть право на получение других социальных вычетов, то данный лимит будет общим на все их виды. Однако вычет на обучение детей в любом случае будет учитываться отдельно .

Пример. Стоимость обучения Григория в высшем учебном заведении за 2017 год составила 130000 рублей. Заработная плата его матери Екатерины, оплачивающей его обучение, за 2018 год - 204000 рублей. Подоходный налог, который был уплачен женщиной за 2018 год составил 26520 рублей .

Ввиду того, что предельной суммой вычета является 50000 (вместо 130000 фактически заплаченных вузу), вернуть Екатерина сможет 6500 рублей (несмотря на то, что 13% от 130000 составляет 16900).

Получить социальный налоговый вычет за обучение ребенка от государства можно одним из двух способов: через работодателя или непосредственно в ФНС. При получении вычета через работодателя , работнику нужно:

В итоге работнику будет начисляться заработная плата без удержания подоходного налога до момента достижения общей суммы полагающегося вычета. Основанием для этого является уведомление, выданное ФНС.

Внимание

Если обучение ребенка оплачивается из средств материнского (семейного) капитала, то вычет не положен .

Во втором случае, когда получение вычета осуществляется в налоговой , родителю необходимо предоставить необходимые , включая заполненную декларацию по форме 3-НДФЛ. По итогу работнику на банковский счет перечисляется сразу вся полагающаяся сумма за прошедший налоговый период.

Вернуть излишне уплаченный налог через ФНС можно только по истечении календарного года, в котором была произведена оплата образовательных услуг, но не позднее 3 лет с момента уплаты.Для получения вычета за обучение ребенка через налоговую службу родителям необходимо предоставить следующие документы:

Внимание

Для подачи документов необходимо иметь с собой копии и оригиналы документов. Копии заверяются сотрудником ФНС после сверки их с оригиналами.

2019-08-15

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Налоговый вычет за обучение 2017 года в налоговой инспекции Вы можете получить после окончания налогового периода (т.е. начиная с января 2018 года).

Налоговый вычет за свое обучение Вы можете получить при любой форме обучения (заочная, дистанционная, очная и т.д). Не важно, в какой образовательной организации Вы учились: в российской или зарубежной. Главное, чтобы организация имела статус образовательной в соответствии с законодательством той страны, где она зарегистрирована.

Вычет предоставляется в размере фактических расходов на обучение, но не более 120000 рублей в год. Воспользовавшись вычетом Вы сможете вернуть себе 13% подоходного налога, который был удержан у Вас м перечислен в бюджет Вашим работодателем.

Налоговый вычет за обучение 2017 года можно получить, обратившись в налоговую инспекцию со следующим пакетом документов:

Налоговый вычет за обучение 2017 года можно получить так же в отношении своих детей в возрасте до 24 лет, обучающихся по очной форме обучения.

Обратиться за вычетом может любой из родителей независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение ребенка. Мать может получить налоговый вычет даже в том случае, если договор и платежные документы оформлены на супруга (отца ребенка). Размер вычета ограничен 50000 рублями на каждого ребенка в общей сумме на обоих родителей.

Вычет предоставляется не только на обучение ребенка в вузе, но и при получении дошкольного (в детском саду) или дополнительного (музыкальная школа, спортивная школа и т.п.) образования.

Налоговый вычет за обучение 2017 года предоставляется только на основании поданных Вами документов в налоговую инспекцию. Налоговую декларацию 3-НДФЛ с полным пакетом документов Вы подаете в налоговую инспекцию по Вашему месту жительства (отметка о месте жительства указывается в паспорте).

Документы или их копии подаются в одном экземпляре. А вот декларацию мы рекомендуем распечатать в двух экземплярах (при этом в обоих должна быть подпись, дата и так далее).

Подать декларацию и документы Вы можете лично при посещении налоговой инспекции, через представителя (представителю Вам потребуется оформить нотариальную доверенность), в электронной форме через личный кабинет налогоплательщика, либо направив их почтовым отправлением. При обращении в налоговую инспекцию лично не забудьте паспорт, который понадобится для удостоверения Вашей личности. На своем экземпляре попросите сотрудника инспекции поставить отметку о принятии декларации. Сохраняйте этот экземпляр декларации на случай, если будет необходимо доказать, что декларация была подана. Также в двух экземплярах можно распечатать заявление (если оно есть) и попросить поставить отметку и на нем. Заверять копии документов не требуется, однако рекомендуем с собой иметь оригиналы подаваемых документов для возможности инспектора их сличить с изготовленными копиями.

При отправке декларации и документов почтой копии также не заверяются.

Отправляя пакет документов в электронной форме Вы удостоверите их своей электронной цифровой подписью.

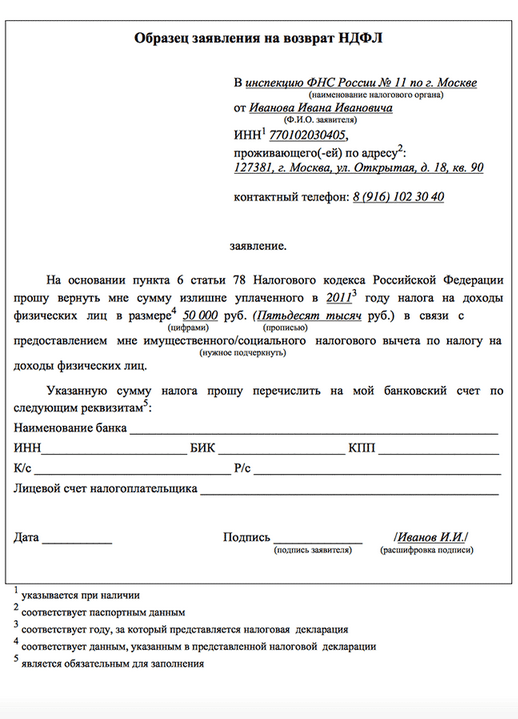

Заявление на возврат излишне уплаченного налога можно подавать одновременно с декларацией и документами. Останется только подождать, пока деньги поступят на Ваш счет.

У налоговой инспекции по закону есть три месяца на проведение камеральной проверки по Вашим документам и один месяц на принятие решения о предоставлении вычета и перечислении денег. По истечении указанных сроков, то есть через 4 месяца после подачи документов, на Ваш счет должна поступить сумма возвращенного налога.

Для того чтобы оформить налоговый вычет на обучение Вам понадобятся следующие документы и информация:

за обучение детей

При оформлении налогового вычета за брата/сестру дополнительно предоставляются:

При оформлении налогового вычета на обучение за рубежом дополнительно предоставляются:

Следует отметить, что во избежание задержек и отказов обращаться в налоговую службу следует с максимально полным пакетом документов .

Cервис "Верни Налог" поможет Вам легко и быстро подготовить декларацию 3-НДФЛ и заявление на возврат налога, отвечая на простые вопросы. В дополнение он также предоставит Вам подробную инструкцию по сдаче документов в налоговые органы, а в случае любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

По закону все копии документов должны быть заверены нотариально или самостоятельно налогоплательщиком.

Для того чтобы самостоятельно заверить Вы должны подписать каждую страницу (а не каждый документ) копии следующим образом: «Копия верна» Ваша подпись /Расшифровка подписи/ Дата . Нотариального заверения в этом случае не требуется.

Судя по откликам наших читателей, тема налоговых вычетов для многих из них весьма интересна и полезна, а потому мы продолжим её освещать на нашем сайте. Сегодня речь пойдёт о компенсации части расходов, которые россияне потратили в течение года на обучение.

Прежде всего, следует напомнить, что налоговые вычеты (НВ)– это один из видов налоговой льготы для работников, с заработной платы которых удерживается налог на доходы, соответственно, физических лиц (НДФЛ). Данный вычет не может быть предоставлен, например, неработающему пенсионеру или неработающему студенту, так как они не имеют доходов, с которых удерживаются налоги в бюджет.

В настоящее время в России применяются следующие виды налоговых вычетов:

Налоговый вычет по расходам на обучение относится к категории социальных вычетов. Следует обратить внимание на тот факт, что получить налоговую льготу можно не только за собственное обучение, но и за учёбу близких родственников.

В соответствии с положениями Налогового кодекса налогоплательщику возвращается 13% от потраченной суммы на обучение (13% — это ставка подоходного налога). Таким образом, компенсации подлежит не вся сумма расходов, а лишь сумма «излишне уплаченных» налогов в течение календарного года.

Вполне очевидно, что государством установлен предельный уровень трат на образование, выше которого налоговая льгота не действует.

Размер НВ или компенсации (более привычное слово) не может превышать общую сумму налогов, перечисленных налогоплательщиком в бюджет в течение соответствующего года.

Налоговый вычет россияне вправе получить по затратам на обучение:

Причём принципиально важным моментом является возможность получения образования не только в государственных (муниципальных) учреждениях, но и в частных. Не ограничивает Налоговый кодекс также право выбора образовательного учреждения за пределами России.

Учреждение, в котором проводится непосредственное обучение, должно иметь соответствующую, отметим, лицензию, подтверждающую его статус как учебного заведения. Дело в том, что существуют, что важно, такие виды образовательной деятельности, как ни странно, которые не подлежат лицензированию, следовательно, они «выносятся за скобки» в рассматриваемой нами теме. К нелицензионной работе относятся, например, разовые лекции, разовые семинары, индивидуальная педагогическая деятельность и другие учебные занятия.

В случае, если предприятие, на котором трудится налогоплательщик, взяло на себя расходы за его обучение (с работника данные средства не взимались), то налоговая льгота не полагается.

Обратите внимание также на то обстоятельство, что в случае оплаты учёбы с использованием средств материнского (семейного) капитала НВ предоставлен не будет.

Налоговый вычет за обучение следует оформлять по окончании налогового периода – собственно говоря, календарного года, то есть по расходам на образование в течение 2018 года, например, компенсацию можно получить в 2019 году, не ранее.

А как быть тем налогоплательщикам, которые своевременно не оформили и не получили налоговую льготу? Предельный срок обращения за соответствующей компенсацией (срок давности) – 3 года. Иными словами, в 2019 году можно вернуть денежные средства (или их часть), потраченные на обучение в 2016, 2017 и 2018 годах.

Заметим, что остаток неиспользованного, собственно, социального НВ, что важно, не переносится с одного календарного года на другой. Не подлежит переносу на следующий год также сумма расходов, которая превышает установленный предел компенсации.

Работающие россияне вправе получить налоговую льготу, проходя обучение по любой выбранной ими форме – очной, заочной, вечерней или иной. Облагаемая налогом сумма дохода по итогам календарного 2016 года будет уменьшена на 120000 рублей; к слову сказать, таким же был максимальный предел учитываемых расходов на обучение в 2013 и 2014 годах.

Итак, годовая сумма дохода, подлежащая налогообложению, будет снижена на 120000 рублей, следовательно, максимальная сумма компенсации (возврат налогоплательщику) составит: 120000 * 13% = 15 600 рублей в год.

Пример №1. Работая на предприятии и обучаясь в автошколе на собственные средства (общая сумма расходов на обучение составила 18 000 рублей), налогоплательщик обратился в налоговую службу по окончании года за предоставлением ему НВ.

Расчёт размера компенсации:

Из общей суммы затрат на обучение (18000 руб.) налоговой службой будет компенсирована максимально возможная величина издержек, равная 15600 рублей.

Компенсацию по НДФЛ могут получить также родители, опекуны или попечители, оплатившие обучение своим детям или подопечным. Максимальная сумма расходов, учитываемая при исчислении налога, составляет 50000 рублей в год.

При оплате за обучение ребёнка необходимо соблюдать следующие условия:

Предельная сумма льготы установлена для обоих родителей (попечителей), а не на каждого из них. Если в семье проходят платное обучение несколько детей, то компенсационные выплаты рассчитываются по каждому ребёнку.

Пример №2. Налогоплательщик оплатил обучение дочери в музыкальной школе в течение года, общая сумма затрат – 48000 рублей. Какова величина налогового вычета за год?

Расчёт размера компенсации:

Пример №3. Налогоплательщик в течение года оплатил за обучение сына 60 000 рублей и дочери 30 000 рублей. Какова сумма налоговой компенсации?

Расчёт размера компенсации:

Налогоплательщик вправе оплатить учёбу брату (сестре), при этом воспользоваться налоговой льготой он сможет, если будут соблюдены следующие условия:

Максимальная сумма расходов на образование, учитываемая при исчислении налога, составляет 120000 рублей в год.

Отдельно необходимо остановиться на сумме совокупного расхода, учитываемого при исчислении налоговой компенсации. Кроме НВ по расходам на обучение к категории социальных вычетов относятся компенсации по следующим расходам:

Все издержки, понесённые в течение года по данным статьям, образуют совокупный расход. В рассмотренных выше примерах предполагалось, что в течение календарного года иных трат, кроме оплаты обучения, у налогоплательщиков не было.

При исчислении НВ учитывается совокупный годовой расход работника, в том числе по всем видам издержек на обучение (собственное, детей, братьев) плюс иные статьи расходов. Рассмотрим пример расчета компенсации с учётом совокупного расхода.

Пример №4. В течение года налогоплательщик оплатил 80000 рублей за обучение в университете и приобрёл лекарства на сумму 60000 рублей. Какова будет величина НВ?

Расчёт размера компенсации:

Для получения налоговой компенсации налогоплательщику необходимо обратиться в налоговую службу по окончании календарного года, предоставив следующие документы:

Для посетителей нашего сайта действует специальное предложение - вы можете совершенно бесплатно получить консультацию профессионального юриста, просто оставив свой вопрос в форме ниже.

Правительство России выступило с предложением облегчить работникам процедуру оформления налоговых вычетов. Предполагается, что с 2019 года налогоплательщику для перерасчёта годового НДФЛ будет достаточно подать простое заявление в налоговый орган, а также работодателю.

В окно выглядывать – покой, мир, безопасная ситуация.В него вылезать или из...

Сонник XXI века Деньги во сне к чему снятся Деньги - увидеть во сне мелочь – к...

Что круче и престижнее: университет, институт или академия? Ищите ответ в...